Bei Werbungskosten entscheidend: Herstellungskosten oder Erhaltungsaufwand?

Worauf es bei der steuerlichen Einordnung ankommt, erläutert anhand eines aktuellen BFH-Urteils.

Foto: magele-pictures / AdobeStock

Foto: magele-pictures / AdobeStock

Immobilieneigentümer, die Einkünfte aus Vermietung und Verpachtung erzielen, müssen sich bei Instandsetzung oder Sanierung von Gebäuden immer wieder mit dem Finanzamt über die Frage auseinandersetzen, ob die entstandenen Kosten Erhaltungsaufwand und damit sofort abziehbare Werbungskosten sind, oder ob es sich um (originäre) Herstellungskosten im Sinne des § 255 Abs. 2 Handelsgesetzbuch (HGB) oder anschaffungsnahe (fiktive) Herstellungskosten im Sinne des § 6 Abs. 1 Nr. 1a Einkommensteuergesetz (EstG) handelt. Diese Abgrenzungsfrage stellt sich auch zunehmend bei der steuerlichen Einordung von Maßnahmen der energetischen Sanierung.

Bleibt es bei der Einordnung von Modernisierungsmaßnahmen als (anschaffungsnahe) Herstellungskosten hat dies zur Folge, dass bei den Einkünften aus Vermietung und Verpachtung diese Kosten nur im Rahmen der linearen AfA (Abschreibung für Abnutzung) geltend gemacht werden können. Bisher waren dies nur 2 Prozent der Kosten pro Jahr. Das heißt: Es wurde eine Abschreibungsdauer von 50 Jahren angesetzt. Mit dem seit 1. Januar 2023 geltenden Jahressteuergesetz wurde diese regelmäßige Abschreibungsdauer für Neubauten ab diesem Jahr nun zwar auf 33 Jahre verkürzt (3 Prozent der Kosten pro Jahr).

Die Konfliktfrage, wann es sich um sofort abziehbare Kosten handelt und wann man nur die (steuerlich ungünstigere) Abschreibung in Anspruch nehmen kann, bleibt jedoch bestehen. Sie beschäftigt immer wieder die Gerichte. Das neueste Beispiel ist ein Streit um Zahlung von Mieterabfindungen für eine vorzeitige Räumung, um Renovierungen vornehmen zu können (siehe Kasten).

Die aktuelle BFH-Entscheidung zu MieterabfindungenDer Fall: Eine vermögensverwaltende GbR erwarb mit Vertrag vom 30. März 2016 eine vermietete Immobilie mit vier Wohnungen für einen Kaufpreis von 1,2 Millionen Euro. In den Jahren 2016 bis 2018 wurde die Immobilie für ca. 615.000 Euro renoviert. Im Jahr 2017 wurden an die bisherigen Mieter zur Beendigung der Mietverhältnisse und Räumung der Wohnungen Abfindungen von insgesamt 35.000 Euro gezahlt. Dadurch sollten die Renovierungsarbeiten einfacher abgewickelt werden können. Diese Abfindungszahlungen wurden für den Veranlagungszeitraum 2017 als sofort abziehbare Werbungskosten geltend gemacht. Das Finanzamt bewertete diese Zahlungen aber als im sachlichen Zusammenhang mit den Baumaßnahmen und damit als Herstellungskosten. Damit wurde der Sofortabzug verweigert. Das Finanzgericht stellte sich im anschließenden Prozess auf die Seite des Finanzamts und erklärte, dass zu den anschaffungsnahen Herstellungskosten nicht nur Aufwendungen für Instandsetzungs- und Modernisierungsmaßnahmen gehörten, sondern auch die damit im engen wirtschaftlichen Zusammenhang stehenden Aufwendungen wie zum Beispiel Abfindungszahlungen. Die Entscheidung: Die Revision gegen die Entscheidung des Finanzamts war erfolgreich. Der Bundesfinanzhof entschied, dass Abfindungszahlungen, die ein Vermieter an seine Mieter zahlt, damit diese die Wohnung vorzeitig räumen, um eine umfangreiche Renovierung vornehmen zu können, nicht zu den anschaffungsnahen Herstellungskosten nach § 6 Abs.1 Nr.1a EStG gehören. Laut BFH stellen solche Mieterabfindungen keine Instandsetzungs- oder Modernisierungsmaßnahmen nach § 6 Abs.1 Nr.1a EstG dar. Das Finanzgericht habe insoweit mit seiner Entscheidung die Grenze des Wortlauts der Vorschrift, welche sich auf bauliche Maßnahmen an Einrichtungen des Gebäudes oder am Gebäude selbst erschöpft, überschritten. Die Folge: Entscheidend für dieses Urteil war die exakte Unterscheidung zwischen „Herstellungskosten“ nach § 6 Abs.1 Nr.1 EStG, § 255 Abs.2 Satz 1 HGB und „anschaffungsnahen Herstellungskosten“ nach § 6 Abs.1 Nr.1a EStG. Bei dem anschaffungsnahen (fiktiven) Herstellungskosten ist der Bewertungsmaßstab dagegen deutlich enger. Hierunter fallen nur Aufwendungen „für Instandsetzungs- und Modernisierungsmaßnahmen“ (also konkrete Baumaßnahmen). Das vollständige Urteil zum Nachlesen: |

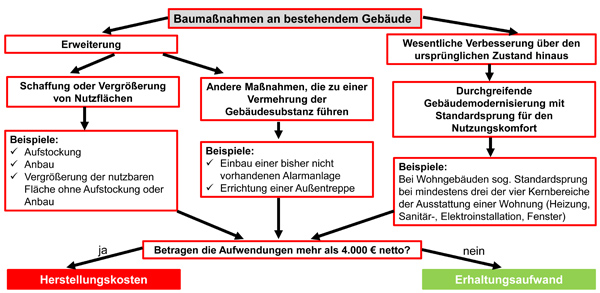

Die Abgrenzung zwischen Herstellungskosten und Erhaltungsaufwand bei Bestandgebäuden

Bei den Einkünften aus Vermietung und Verpachtung (§ 21 EStG) ist die Unterscheidung zwischen Erhaltungsaufwand und Herstellungskosten steuerlich besonders wichtig.

Erhaltungsaufwand kann bei den Werbungskosten im Jahr der konkreten Ausgaben sofort komplett abgezogen werden. Für Herstellungskosten (genauso wie Anschaffungskosten) gilt dagegen nur die Möglichkeit einer Geltendmachung als Absetzung für Abnutzung (AfA) - in der Regel die lineare Abschreibung über 50 Jahre mit 2 Prozent der Kosten pro Jahr (bei Neubauten ab 1. Januar 2023 über 33 Jahre mit 3 Prozent jährlich).

Bei der Unterscheidung im Einzelfall gibt es immer wieder Streit zwischen dem Finanzamt und den Steuerpflichtigen. Einen Überblick bietet die folgende Grafik zu den wichtigsten Abgrenzungskriterien.

Anschaffungsnahe Herstellungskosten

Neben den originären Herstellungskosten werden auch Aufwendungen für Instandsetzungs- und Modernisierungsmaßnahmen, die innerhalb von drei Jahren nach der Anschaffung des Gebäudes erfolgen, den Herstellungskosten zugerechnet, wenn die Kosten dafür ohne die Umsatzsteuer 15 Prozent der Anschaffungskosten des Gebäudes übersteigen. Bei diesen „anschaffungsnahen Herstellungskosten“ handelt es sich um eine steuerrechtliche Fiktion von Herstellungskosten. Die Folge ist, dass diese Kosten die AfA-Bemessungsgrundlage erhöhen und nicht sofort abziehbar sind.

Auch Schönheitsreparaturen können anschaffungsnahe Herstellungskosten seinDer Fall: Kauf der Immobilie und in zeitlicher Nähe Umgestaltung, Renovierung und Instandsetzung zwecks Vermietung. Da die Nettokosten der umfangreichen Renovierungen 15 Prozent der Anschaffungskosten des Gebäudes überstiegen, ging das Finanzamt von so genannten „anschaffungsnahen Herstellungskosten“ aus, die nur per AfA anzusetzen sind. Die Entscheidung: Auch reine Schönheitsreparaturen sowie Maßnahmen, die das Gebäude erst betriebsbereit (das heißt vermietbar) machen oder die es über den ursprünglichen Zustand hinaus wesentlich verbessern (Luxussanierung) sind „Instandsetzungs- und Modernisierungsmaßnahmen“ im Sinne der „anschaffungsnahen Herstellungskosten“. Die Folge: Grundsätzlich müssen sämtliche Kosten für bauliche Maßnahmen, die bei einer in Verbindung mit der Anschaffung des Gebäudes vorgenommenen Sanierung anfallen, zusammengerechnet werden. Übersteigt die Gesamtsumme der innerhalb von drei Jahren angefallenen Renovierungskosten (ohne Umsatzsteuer) 15 Prozent der Anschaffungskosten des Gebäudes, kann der Aufwand nur nach den AfA-Regelungen abgeschrieben werden. Die vollständigen Urteile zum Nachlesen: |

Kriterien des sofort abziehbaren Erhaltungsaufwands

Übliche Instandsetzungs- oder Modernisierungsmaßnahmen, also die bloße Instandsetzung vorhandener Sanitär-, Elektro- und Heizungsanlagen, der Fußbodenbeläge, der Fenster und der Dacheindeckung, sind in der Regel sofort abziehbare Erhaltungsaufwendungen.

Die nachfolgend aufgeführten Kennzeichen sprechen für ein Vorliegen von Erhaltungsaufwendungen (= Reparaturen):

- Eine Baumaßnahme führt zu keiner Änderung der Wesensart.

- Eine Baumaßnahme dient der Erhaltung des ordnungsgemäßen Zustands.

- Derartige Baumaßnahmen fallen typischerweise immer wieder in ungefähr gleicher Höhe an.

- Die Aufwendungen (ohne Umsatzsteuer) übersteigen in den ersten 3 Jahren nach Anschaffung nicht 15 Prozent der Anschaffungskosten des Gebäudes (so genannter anschaffungsnaher Herstellungsaufwand).

Diese einzelnen Merkmale brauchen aber nicht zwingend nebeneinander vorzuliegen, um Erhaltungsaufwand zu rechtfertigen.

Nach diesen Kriterien liegt Erhaltungsaufwand regelmäßig vor, wenn nur bereits bestehende Teile eines vermieteten Gebäudes saniert werden, ohne dass damit eine Erweiterung oder eine über den ursprünglichen Zustand des Gebäudes hinausgehende wesentliche Verbesserung verbunden ist.

Es muss sich stets um die Instandhaltung oder Instandsetzung von etwas Bestehendem handeln. Kosten für den Austausch bereits vorhandener Teile, Einrichtungen oder Anlagen sind deshalb grundsätzlich als Erhaltungsaufwand einzuordnen.

Bei komplexeren Baumaßnahmen muss im Einzelfall zwischen zeitgemäßen Modernisierungsmaßnahmen (= Erhaltungsaufwand) und gebrauchswerterhöhenden Maßnahmen (= Herstellungskosten) getrennt werden.

Instandsetzung nach Zerstörung durch MieterDer Fall: Im Jahr 2007 Kauf einer vermieteten Eigentumswohnung, die sich in betriebsbereitem und mangelfreiem Zustand befand. 2008 kam es zu Streit mit der Mieterin, der in einer Kündigung endete. Bei Rückgabe der Mietsache wurden umfangreiche, von der Mieterin jüngst verursachte Schäden wie eingeschlagene Scheiben an Türen, Schimmelbefall an Wänden und zerstörte Bodenfliesen an der Eigentumswohnung festgestellt. Zur Beseitigung dieser Schäden machte die Klägerin für 2008 rund 20.000 Euro als sofort abzugsfähigen Erhaltungsaufwand geltend. Die Entscheidung: Aufwendungen zur Beseitigung eines Substanzschadens, der nach Anschaffung einer vermieteten Immobilie durch das schuldhafte Handeln des Mieters verursacht worden ist, können auch in den ersten drei Jahren seit Anschaffung als Werbungskosten sofort abziehbar sein. In diesen Fällen handelt es sich nicht um so genannte „anschaffungsnahe Herstellungskosten“ nach § 6 Abs. 1 Nr. 1a Satz 1 EStG. Das vollständige Urteil zum Nachlesen: |

Vereinfachungsregelung

Wenn die Kosten für einzelne Baumaßnahmen, die nach Fertigstellung des Gebäudes anfallen, nicht mehr als 4.000 Euro (Rechnungsbetrag ohne Umsatzsteuer) je Gebäude betragen, können diese auf Antrag des Steuerpflichtigen als Erhaltungsaufwand behandelt werden.

Wenn es sich um Kosten handelt, die der endgültigen Fertigstellung eines neuen Gebäudes dienen, kann diese Vereinfachungsregel aber nicht angewendet werden (zum Beispiel Fertigstellung eines Gebäudes in 2022, Durchführung des Außenputzes erst in 2023).

Option zur Verteilung eines größeren Erhaltungsaufwands bei Wohngebäuden

Bei größeren Aufwendungen für die Sanierung von Gebäuden im Privatvermögen, die im Zeitpunkt der Sanierung überwiegend Wohnzwecken dienen, gibt es eine Option zur Verteilung der Kosten.

§ 82b Abs.1 Satz 1 der Einkommensteuerdurchführungsverordnung (EStDV) bietet Steuerpflichtigen die Möglichkeit, größere Aufwendungen abweichend von § 11 Abs. 2 EStG auf zwei bis fünf Jahre gleichmäßig verteilen. Damit kommt es zu einer Durchbrechung des Abflussprinzips. Dabei haben Steuerpflichtige dem Grunde und der Höhe nach ein Wahlrecht, das im 1. Jahr verbindlich ausgeübt wird.

Ein überwiegend Wohnzwecken dienendes Gebäude liegt vor, wenn die Grundfläche der Wohnzwecken dienenden Räume des Gebäudes mehr als die Hälfte der gesamten Nutzfläche beträgt (§ 82b Abs. 1 Satz 2 EStDV). Garagen, die zum Gebäude gehören, sind ohne Rücksicht auf ihre tatsächliche Nutzung als Wohnzwecken dienend zu bewerten, sofern in ihnen nicht mehr als ein Pkw pro Wohnung des Gebäudes untergestellt werden kann (§ 82b Abs. 1 Satz 3 EStDV). Andere Räume für die Unterstellung weiterer Kfz sind stets als nicht Wohnzwecken dienend zu behandeln (§ 82b Abs. 1 Satz 4 EStDV).

Wird das Gebäude während des Verteilungszeitraums veräußert, ist der noch nicht berücksichtigte Teil des Erhaltungsaufwands nach § 82b Abs. 2 Satz 1 EStDV im Jahr der Veräußerung als Werbungskosten abzusetzen. Das Gleiche gilt, wenn ein Gebäude in ein Betriebsvermögen eingebracht oder nicht mehr zur Einkunftserzielung genutzt wird (§ 82b Abs. 2 Satz 2 EStDV). Zu dem noch nicht berücksichtigten Teil gehört der gesamte Rest-Erhaltungsaufwand (also auch der für Vorjahre nicht abgezogene Teil des Erhaltungsaufwands).

Beispiel:

Im Jahr 2020 entstehen für eine Dachsanierung Kosten von 32.000 Euro. Der Steuerpflichtige entscheidet sich, diese über vier Jahre (Wahlrecht zwischen 2 bis 5 Jahre) gleichmäßig mit 8.000 Euro jährlich abzusetzen. Im Jahr 2022 wird das Haus verkauft. Die anteiligen Erhaltungsaufwendungen für das vierte Jahr (2023) sind durch den Verkauf bereits im Jahr 2022 anzusetzen, so dass in 2022 der verbleibende (Rest-)Betrag von 16.000 Euro angesetzt wird.

Grundsatzentscheidung des Bundesfinanzhofs: Erhaltungsaufwendungen im TodesfallDer FalI: Die Beteiligten stritten darüber, ob noch nicht berücksichtigte Erhaltungsaufwendungen im Sinne des § 82b EStDV im Todesjahr (Streitjahr) in einer Summe beim Erblasser abziehbar sind oder die Verteilung nach § 82b EStDV beim Erben fortgeführt werden kann. Die Entscheidung: Hat der Steuerpflichtige größere Erhaltungsaufwendungen nach § 82b EStDV auf mehrere Jahre verteilt und verstirbt er innerhalb des Verteilungszeitraums, ist der noch nicht berücksichtigte Teil der Erhaltungsaufwendungen im Veranlagungsjahr des Versterbens als Werbungskosten im Rahmen seiner Einkünfte aus Vermietung und Verpachtung abzusetzen. Die steuerliche Situation ist laut BFH im Todesfall vergleichbar mit den übrigen ausdrücklich in § 82b Abs. 2 EStDV genannten Fällen. Nach § 82b Abs. 2 Satz 1 EStDV ist der noch nicht berücksichtigte Teil des Erhaltungsaufwands im Jahr der Veräußerung des Gebäudes als Werbungskosten abzusetzen. Gleiches gilt, wenn ein Gebäude in ein Betriebsvermögen eingebracht oder nicht mehr zur Einkunftserzielung genutzt wird (§ 82 Abs. 2 Satz 2 EStDV). Das vollständige Urteil zum Nachlesen: |

Dieser Artikel stammt aus dem digitalen Info-Service von Haus & Grund Rheinland-Pfalz (Ausgabe Januar / Februar 2023 vom 8. Februar 2023). Melden Sie sich jetzt an für diesen kostenlosen Service des Landesverbands: