Wir freuen uns über Ihr Interesse an unserer Webseite. Der Schutz Ihrer personenbezogenen Daten ist für uns sehr wichtig. Im Folgenden informieren wir Sie über den Umgang mit Ihren Daten, die durch die Nutzung unserer Webseite erfasst werden. Die Verarbeitung Ihrer Daten erfolgt entsprechend den gesetzlichen Regelungen zum Datenschutz.

Verantwortlicher im Sinne der Datenschutz-Grundverordnung (DSGVO) und anderer nationaler Datenschutzgesetze sowie sonstiger datenschutzrechtlicher Bestimmungen ist:

Landesverband der Haus-, Wohnungs- und Grundeigentümer von Rheinland-Pfalz e.V.

Diether-von-Isenburg-Str. 9-11

55116 Mainz

Telefon: 0 61 31 / 61 97 20

Telefax: 0 61 31 / 61 98 68

E-Mail: info@hausundgrund-rlp.de

1. Bereitstellung der Webseite und Speicherung in Logfiles

Bei Aufruf unserer Webseite ist es technisch notwendig, dass über Ihren Internetbrowser Daten an unseren Webserver übermittelt werden. So werden während einer laufenden Verbindung zur Kommunikation zwischen Ihrem Internetbrowser und unserem Webserver folgende Daten aufgezeichnet:

- Datum und Uhrzeit des Zugriffs auf unsere Webseite

- Name der auf unserer Webseite abgerufene Dateien

- Verwendeter Internetbrowser und verwendetes Betriebssystem

- Internetserviceprovider des Nutzers

- IP-Adresse des anfordernden Rechners

- Webseite, von der aus der Nutzer auf unsere Webseite gelangt ist

- Webseite, die der Nutzer über unsere Webseite aufruft

Die aufgelisteten Daten erheben wir, um einen reibungslosen Verbindungsaufbau der Webseite zu gewährleisten und eine komfortable Nutzung unserer Webseite durch die Nutzer zu ermöglichen.

Rechtsgrundlage für die Verarbeitung der Daten ist unser berechtigtes Interesse an einer korrekten Darstellung und Funktionsfähigkeit unserer Webseite gemäß Art. 6 Abs. 1 lit. f DSGVO bzw. § 25 Abs. 1 S. 1, Abs. 2 Nr. 2 TTDSG.

Zudem dienen die Logfiles der Auswertung der Systemsicherheit und -stabilität sowie administrativen Zwecken. Rechtsgrundlage für die vorübergehende Speicherung der Daten bzw. der Logfiles ist ebenfalls Art. 6 Abs. 1 lit. f DSGVO bzw. § 25 Abs. 1 S. 1, Abs. 2 Nr. 2 TTDSG.

Aus Gründen der technischen Sicherheit, insbesondere zur Abwehr von Angriffsversuchen auf unseren Webserver, werden diese Daten von uns kurzzeitig gespeichert. Anhand dieser Daten ist uns ein Rückschluss auf einzelne Personen nicht möglich. Nach spätestens sieben Tagen werden die Daten durch Verkürzung der IP-Adresse auf Domainebene anonymisiert, sodass es nicht mehr möglich ist, einen Bezug zum einzelnen Nutzer herzustellen. In anonymisierter Form werden die Daten daneben ggf. zu statistischen Zwecken verarbeitet. Eine Speicherung dieser Daten zusammen mit anderen personenbezogenen Daten des Nutzers, ein Abgleich mit anderen Datenbeständen oder eine Weitergabe an Dritte findet zu keinem Zeitpunkt statt.

2. Kontaktformular

Auf unserer Webseite ist ein Kontaktformular eingebunden, welches Sie für die elektronische Kontaktaufnahme nutzen können. Nehmen Sie diese Möglichkeit wahr, so werden die von Ihnen in der Eingabemaske eingegebenen Daten an uns übermittelt und gespeichert:

- Name

- E-Mail-Adresse

- der von Ihnen eingegebene Text im Freifeld

Rechtsgrundlage für die Verarbeitung der Daten ist Art. 6 Abs. 1 lit. f DSGVO. Die Daten werden ausschließlich zur Bearbeitung der Kontaktaufnahme und der sich anschließenden Kommunikation verwendet. Es erfolgt in diesem Zusammenhang keine Weitergabe der Daten an Dritte. Sofern wir die Daten für andere Zwecke verwenden, holen wir im Vorfeld Ihre Einwilligung ein. Die personenbezogenen Daten aus der Eingabemaske werden gelöscht, wenn die jeweilige Kommunikation mit Ihnen beendet ist, d.h. sobald sich aus den Umständen entnehmen lässt, dass der betroffene Sachverhalt abschließend geklärt ist. Die während des Absendevorgangs zusätzlich erhobenen personenbezogenen Daten werden spätestens nach einer Frist von sieben Tagen gelöscht.

3. Datenweitergabe und Empfänger

Eine Übermittlung Ihrer personenbezogenen Daten an Dritte findet nicht statt, außer

- wenn wir in der Beschreibung der jeweiligen Datenverarbeitung explizit darauf hingewiesen haben,

- wenn Sie Ihre ausdrückliche Einwilligung nach Art. 6 Abs. 1 S. 1 lit. a DSGVO dazu erteilt haben,

- die Weitergabe nach Art. 6 Abs. 1 S. 1 lit. f DSGVO zur Geltendmachung, Ausübung oder Verteidigung von Rechtsansprüchen erforderlich ist und kein Grund zur Annahme besteht, dass Sie ein überwiegendes schutzwürdiges Interesse an der Nichtweitergabe Ihrer Daten haben,

- im Fall, dass für die Weitergabe nach Art. 6 Abs. 1 S. 1 lit. c DSGVO eine gesetzliche Verpflichtung besteht und soweit dies nach Art. 6 Abs. 1 S. 1 lit. b DSGVO für die Abwicklung von Vertragsverhältnissen mit Ihnen erforderlich ist.

Für die Abwicklung unserer Services nutzen wir darüber hinaus externe Dienstleister, die wir sorgfältig ausgewählt und schriftlich beauftragt haben. Sie sind an unsere Weisungen gebunden und werden von uns regelmäßig kontrolliert. Mit den externen Dienstleistern haben wir erforderlichenfalls Auftragsverarbeitungsverträge gem. Art. 28 DSGVO geschlossen. Zu den Dienstleistern gehören solche für IT-Dienstleistungen und Marketing, Kredit- und Finanzdienstleistungsinstitute, Rechtsanwälte und Steuerberater oder Auskunfteien.

4. Dauer der Speicherung personenbezogener Daten

Die Dauer der Speicherung von personenbezogenen Daten bemisst sich nach den jeweils einschlägigen gesetzlichen Aufbewahrungsfristen (z.B. aus dem Handelsrecht und dem Steuerrecht). Nach Ablauf der jeweiligen Frist werden die entsprechenden Daten routinemäßig gelöscht. Sofern Daten zur Vertragserfüllung oder Vertragsanbahnung erforderlich sind oder unsererseits ein berechtigtes Interesse an der Weiterspeicherung besteht, werden die Daten gelöscht, wenn sie zu diesen Zwecken nicht mehr erforderlich sind oder Sie von Ihrem Widerrufs- oder Widerspruchsrecht Gebrauch gemacht haben.

5. Verwendung von Cookies

Auf unseren Webseiten setzen wir Cookies ein. Cookies werden auf Ihrem Rechner gespeichert und von diesem an unsere Webseiten übermittelt. Ein Cookie enthält eine charakteristische Zeichenfolge, die eine eindeutige Identifizierung Deines Webbrowsers beim erneuten Aufrufen unserer Webseite ermöglicht.

Cookies zur Reichweitenmessung ermöglichen es uns, anonyme statistische Informationen über die Nutzung unserer Webseite zu erhalten und zu verstehen, wie Besucher mit unseren Webseiten interagieren. Mithilfe dieser Cookies können wir beispielsweise die Besucherzahlen auf unseren Webseiten ermitteln und unsere Webseiteninhalte optimieren.

6. Ihre Betroffenenrechte

Verarbeiten wir Ihre personenbezogenen Daten, sind Sie eine betroffene Person gemäß Art. 4 Nr. 1 DSGVO mit folgenden Rechten gegenüber uns:

6.1 Auskunft

Sie können von uns gemäß Art. 15 DSGVO eine Bestätigung darüber verlangen, ob personenbezogene Daten, die Sie betreffen, von uns verarbeitet werden. Sofern wir Ihre personenbezogenen Daten verarbeiten, können Sie von uns über folgende Informationen Auskunft verlangen:

- die Verarbeitungszwecke;

- die Kategorien Ihrer personenbezogenen Daten, die wir verarbeiten;

- die Empfänger bzw. die Kategorien von Empfängern, gegenüber denen wir Ihre personenbezogenen Daten offengelegt haben bzw. offenlegen werden;

- (sofern möglich) die geplante Dauer, für die wir Ihre personenbezogenen Daten speichern oder, falls dies nicht möglich ist, die Kriterien für die Festlegung der Speicherdauer;

- das Bestehen eines Rechts auf Berichtigung oder Löschung der Sie betreffenden personenbezogenen Daten, eines Rechts auf Einschränkung der Verarbeitung durch uns oder eines Widerspruchsrechts gegen diese Verarbeitung;

- das Bestehen eines Beschwerderechts bei einer Aufsichtsbehörde;

- alle verfügbaren Informationen über die Herkunft der Daten, sofern die personenbezogenen Daten nicht bei Ihnen erhoben wurden;

- das Bestehen einer automatisierten Entscheidungsfindung einschließlich Profiling (Art. 22 Abs. 1 und 4 DSGVO) und – zumindest in diesen Fällen – aussagekräftige Informationen über die involvierte Logik sowie die Tragweite und die angestrebten Auswirkungen einer derartigen Verarbeitung für Sie.

Ihnen steht das Recht zu, Auskunft darüber zu verlangen, ob die Sie betreffenden personenbezogenen Daten in ein Drittland oder an eine internationale Organisation übermittelt werden. In diesem Zusammenhang können Sie verlangen, über die geeigneten Garantien gem. Art. 46 DSGVO im Zusammenhang mit der Übermittlung unterrichtet zu werden.

6.2 Recht auf Berichtigung

Sie haben gemäß Art. 16 DSGVO das Recht, von uns die Berichtigung und/oder Vervollständigung Ihrer unrichtigen personenbezogenen Daten zu verlangen.

6.3 Recht auf Löschung

Sie können von uns gemäß Art. 17 DSGVO verlangen, dass Ihre personenbezogenen Daten unverzüglich gelöscht werden. Wir sind verpflichtet, Ihre Daten unverzüglich zu löschen, sofern einer der folgenden Gründe zutrifft:

- Ihre personenbezogenen Daten sind für die Zwecke, für die sie erhoben oder auf sonstige Weise verarbeitet wurden, nicht mehr notwendig.

- Sie widerrufen Ihre Einwilligung, auf die wir die Verarbeitung gemäß Art. 6 Abs. 1 lit. a DSGVO oder Art. 9 Abs. 2 lit. a DSGVO stützen, und es fehlt an einer anderweitigen Rechtsgrundlage für die Verarbeitung.

- Sie legen gemäß Art. 21 Abs. 1 DSGVO Widerspruch gegen die Verarbeitung ein und es liegen keine vorrangigen berechtigten Gründe für die Verarbeitung vor, oder Sie legen gemäß Art. 21 Abs. 2 DSGVO Widerspruch gegen die Verarbeitung ein.

- Ihre personenbezogenen Daten wurden unrechtmäßig verarbeitet.

- Die Löschung Ihrer personenbezogenen Daten ist zur Erfüllung einer rechtlichen Verpflichtung nach dem Unionsrecht oder dem Recht der Mitgliedsstaaten erforderlich, dem wir unterliegen.

- Ihre personenbezogenen Daten wurden in Bezug auf angebotene Dienste der Informationsgesellschaft gemäß Art. 8 Abs. 1 DSGVO erhoben.

Haben wir Ihre personenbezogenen Daten öffentlich gemacht und sind wir gemäß Art. 17 Abs. 1 DSGVO zu deren Löschung verpflichtet, so treffen wir unter Berücksichtigung der verfügbaren Technologie und der Implementierungskosten angemessene Maßnahmen, auch technischer Art, um die für die Datenverarbeitung Verantwortlichen, die die personenbezogenen Daten verarbeiten, darüber zu informieren, dass Sie als betroffene Person von ihnen die Löschung aller Links zu Ihren personenbezogenen Daten oder von Kopien oder Replikationen Ihrer personenbezogenen Daten verlangt haben.

Das Recht auf Löschung besteht nicht, soweit die Verarbeitung erforderlich ist

- zur Ausübung des Rechts auf freie Meinungsäußerung und Information;

- zur Erfüllung einer rechtlichen Verpflichtung, der wir unterliegen, oder zur Wahrnehmung einer Aufgabe, die im öffentlichen Interesse liegt oder in Ausübung öffentlicher Gewalt erfolgt, die uns übertragen wurde;

- aus Gründen des öffentlichen Interesses im Bereich der öffentlichen Gesundheit (Art. 9 Abs. 2 lit. h und i sowie Art. 9 Abs. 3 DSGVO);

- für im öffentlichen Interesse liegende Archivzwecke, wissenschaftliche oder historische Forschungszwecke oder für statistische Zwecke gem. Art. 89 Abs. 1 DS-GVO, soweit das genannte Recht voraussichtlich die Verwirklichung der Ziele dieser Verarbeitung unmöglich macht oder ernsthaft beeinträchtigt, oder

- zur Geltendmachung, Ausübung oder Verteidigung von Rechtsansprüchen.

6.4 Recht auf Einschränkung der Verarbeitung

Unter den folgenden Voraussetzungen können Sie gemäß Art. 18 DSGVO die Einschränkung der Verarbeitung Ihrer personenbezogenen Daten verlangen:

- wenn die Richtigkeit Ihrer personenbezogenen Daten für eine Dauer bestritten wird, die es uns ermöglicht, die Richtigkeit der personenbezogenen Daten zu überprüfen;

- wenn die Verarbeitung unrechtmäßig ist und Sie die Löschung der personenbezogenen Daten ablehnen und stattdessen die Einschränkung der Nutzung der personenbezogenen Daten verlangen;

- wenn wir Ihre personenbezogenen Daten für die Zwecke der Verarbeitung nicht länger benötigen, Sie diese jedoch zur Geltendmachung, Ausübung oder Verteidigung von Rechtsansprüchen brauchen, oder

- wenn Sie Widerspruch gegen die Verarbeitung gemäß Art. 21 Abs. 1 DSGVO eingelegt haben und noch nicht feststeht, ob unsere berechtigten Gründe gegenüber Ihren Gründen überwiegen.

Wurde die Verarbeitung Ihrer personenbezogenen Daten eingeschränkt, dürfen diese Daten – von ihrer Speicherung abgesehen – nur mit Ihrer Einwilligung oder zur Geltendmachung, Ausübung oder Verteidigung von Rechtsansprüchen oder zum Schutz der Rechte einer anderen natürlichen oder juristischen Person oder aus Gründen eines wichtigen öffentlichen Interesses der Union oder eines Mitgliedsstaats verarbeitet werden. Wurde die Einschränkung der Verarbeitung nach den o.g. Voraussetzungen eingeschränkt, werden Sie von uns unterrichtet, bevor die Einschränkung aufgehoben wird.

6.5 Recht auf Unterrichtung

Haben Sie das Recht auf Berichtigung, Löschung oder Einschränkung der Verarbeitung gegenüber uns geltend gemacht, sind wir gemäß Art. 19 DSGVO verpflichtet, allen Empfängern, denen Ihre personenbezogenen Daten von uns offengelegt wurden, diesen Umstand mitzuteilen, es sei denn, dies erweist sich als unmöglich oder ist mit einem unverhältnismäßigen Aufwand verbunden. Ihnen steht uns gegenüber das Recht zu, über diese Empfänger unterrichtet zu werden.

6.6 Recht auf Datenübertragbarkeit

Sie haben gemäß Art. 20 DSGVO das Recht, Ihre personenbezogenen Daten, die Sie uns bereitgestellt haben, in einem strukturierten, gängigen und maschinenlesbaren Format zu erhalten. Außerdem haben Sie das Recht, diese Daten einem anderen Verantwortlichen ohne Behinderung durch uns zu übermitteln, sofern

- die Verarbeitung auf einer Einwilligung (Art. 6 Abs. 1 lit. a DSGVO bzw. Art. 9 Abs. 2 lit. DSGVO) oder auf einem Vertrag gem. Art. 6 Abs. 1 lit. b DSGVO beruht und

- die Verarbeitung mithilfe automatisierter Verfahren erfolgt.

In Ausübung dieses Rechts haben Sie ferner das Recht, zu erwirken, dass Ihre personenbezogenen Daten direkt von uns einem anderen Verantwortlichen übermittelt werden, soweit dies technisch machbar ist. Freiheiten und Rechte anderer Personen dürfen hierdurch nicht beeinträchtigt werden. Das Recht auf Datenübertragbarkeit gilt nicht für eine Verarbeitung personenbezogener Daten, die für die Wahrnehmung einer Aufgabe erforderlich ist, die im öffentlichen Interesse liegt oder in Ausübung öffentlicher Gewalt erfolgt, die uns übertragen wurde.

6.7 Widerspruchsrecht

Sie haben gemäß Art. 21 DSGVO das Recht, aus Gründen, die sich aus Ihrer besonderen Situation ergeben, jederzeit gegen die Verarbeitung Ihrer personenbezogenen Daten, die auf Grundlage von Art. 6 Abs. 1 lit. e oder f DSGVO erfolgt, Widerspruch einzulegen; dies gilt auch für ein auf diese Bestimmungen gestütztes Profiling. Wir verarbeiten Ihre personenbezogenen Daten in der Folge nicht weiter, es sei denn, wir können zwingende schutzwürdige Gründe für unsere Verarbeitung nachweisen, die Ihre Interessen, Rechte und Freiheiten überwiegen, oder die Verarbeitung dient der Geltendmachung, Ausübung oder Verteidigung von Rechtsansprüchen.

6.8 Recht auf Widerruf der datenschutzrechtlichen Einwilligungserklärung

Sie haben das Recht, Ihre datenschutzrechtliche Einwilligungserklärung jederzeit uns gegenüber zu widerrufen. Durch den Widerruf der Einwilligung wird die Rechtmäßigkeit der aufgrund der Einwilligung bis zum Widerruf erfolgten Verarbeitung nicht berührt.

6.9 Automatisierte Entscheidung im Einzelfall einschließlich Profiling

Sie haben gemäß Art. 22 DSGVO das Recht, nicht einer ausschließlich auf einer automatisierten Verarbeitung – einschließlich Profiling – beruhenden Entscheidung unterworfen zu werden, die Ihnen gegenüber rechtliche Wirkung entfaltet oder Sie in ähnlicher Weise erheblich beeinträchtigt. Dies gilt nicht, wenn die Entscheidung

- für den Abschluss oder die Erfüllung eines Vertrags zwischen Ihnen und uns erforderlich ist,

- aufgrund von Rechtsvorschriften der Union oder der Mitgliedsstaaten, denen wir unterliegen, zulässig ist und diese Rechtsvorschriften angemessene Maßnahmen zur Wahrung Ihrer Rechte und Freiheiten sowie Ihren berechtigten Interessen enthalten oder

- mit Ihrer ausdrücklichen Einwilligung erfolgt.

6.10 Recht auf Beschwerde

Unbeschadet eines anderweitigen verwaltungsrechtlichen oder gerichtlichen Rechtsbehelfs steht Ihnen das Recht auf Beschwerde bei einer Aufsichtsbehörde zu, wenn Sie der Ansicht sind, dass die von uns vorgenommene Verarbeitung Ihrer personenbezogenen Daten gegen die DSGVO verstößt.

Zuständige Aufsicht für uns ist:

Der Landesbeauftragte für den Datenschutz und die Informationsfreiheit Rheinland-Pfalz

Hintere Bleiche 34

55116 Mainz

Telefon: 06131/8920-0

Fax: 06131/8920-299

E-Mail: poststelle@datenschutz.rlp.de

7. Social Media Plugins

7.1 Facebook

Auf unserer Webseite sind Plugins des sozialen Netzwerks Facebook, Anbieter Facebook Inc., 1 Hacker Way, Menlo Park, California 94025, USA, integriert. Die Facebook-Plugins erkennen Sie an dem Facebook-Logo auf unserer Seite. Verantwortlicher für die Verarbeitung personenbezogener Daten ist, wenn Sie außerhalb der USA oder Kanada leben, die Facebook Ireland Ltd., 4 Grand Canal Square, Grand Canal Harbour, Dublin 2, Ireland. Wenn Sie unsere Seite besuchen, wird über das Plugin eine direkte Verbindung zwischen Ihrem Browser und dem Facebook-Server hergestellt. Hierdurch erhält Facebook die Information, dass Sie mit Ihrer IP-Adresse unsere Webseite besucht haben.

Wir weisen darauf hin, dass wir als Anbieter der Seite keine Kenntnis vom Inhalt der übermittelten Daten sowie deren Nutzung durch Facebook erhalten. Weitere Informationen über die Erhebung, Verarbeitung und Nutzung personenbezogener Daten durch Facebook sowie zu Einstellungsmöglichkeiten zum Schutz Ihrer Privatsphäre finden Sie in der Datenschutzerklärung von Facebook.

Wenn Sie nicht wünschen, dass Facebook den Besuch unserer Webseite Ihrem Facebook-Nutzerkonto zuordnen kann, loggen Sie sich bitte aus Ihrem Facebook-Benutzerkonto aus, bevor Sie unsere Webseite besuchen.

7.2 YouTube

Wir nutzen auf unserer Webseite Videos von YouTube und YouTube Plugins. YouTube ist ein Dienst der YouTube LLC („YouTube“), 901 Cherry Ave., San Bruno, CA 94066, USA und wird von dieser bereitgestellt. Die YouTube LLC ist eine Tochtergesellschaft der Google Ireland Limited („Google“), Gordon House, Barrow Street, Dublin 4, Irland.

Die Einbindung von YouTube erfolgt durch das Einbetten des Services auf unserer Webseite mittels eines sog. „iFrames“. Beim Laden dieses iFrames erheben YouTube bzw. Google unter Umständen Informationen (auch personenbezogene Daten) und verarbeiten diese. Dabei kann nicht ausgeschlossen werden, dass YouTube bzw. Google die Informationen auch an einen Server in einem Drittland übermittelt.

Durch die Einbindung von YouTube verfolgen wir den Zweck, Ihnen verschiedene Videos auf unserer Webseite präsentieren zu können, damit Sie diese unmittelbar auf unserer Webseite anschauen können.

Rechtsgrundlage für die hier beschriebene Verarbeitung personenbezogener Daten ist Art. 6 Abs. 1 lit. f) DSGVO. Unser hierfür erforderliches berechtigtes Interesse liegt dabei in dem großen Nutzen, den YouTube bietet. Durch die Einbindung von externen Videos entlasten wir unsere Server und können entsprechende Ressourcen anderweitig nutzen. Dies kann u.a. Stabilität unserer Server erhöhen. YouTube bzw. Google hat darüber hinaus ein berechtigtes Interesse an den erhobenen (personenbezogenen) Daten um die eigenen Dienste zu verbessern.

8. Newsletter (Info-Service)

Wenn Sie unseren Newsletter per E-Mail beziehen möchten, benötigen wir von Ihnen Vor- und Nachnamen, die bevorzugte Ansprache sowie eine E-Mail-Adresse. Weitere Daten werden nicht erhoben. Diese Daten verwenden wir ausschließlich für den Versand der angeforderten Informationen.

Hierüber nehmen wir statistische Erhebungen vor. Dazu gehören die Informationen, ob der Newsletter geöffnet wurde und welche Links geklickt wurden. Diese Informationen können aus technischen Gründen zwar den einzelnen Newsletter-Empfängern zugeordnet werden, es ist jedoch nicht der Verarbeitungszweck für unsere Auswertungen. Die Auswertungen dienen uns allein dazu, die Lesegewohnheiten unserer Nutzer zu erkennen und unsere Inhalte auf Sie anzupassen oder unterschiedliche Inhalte entsprechend den Interessen auch einzelner Nutzer zu versenden. Die erteilte Einwilligung zum Erhalt des Newsletters können Sie über einen Link im Newsletter oder über das Abmeldeformular unter www.hausundgrund-rlp.de/info-service jederzeit widerrufen.

9. YouTube

Wir haben Videos in unserer Webseite eingebunden, die bei YouTube (Google Inc., 1600 Amphitheatre Parkway, Mountain View CA 94043, USA) gespeichert sind und von unserer Webseite aus direkt abspielbar sind.

Bei der Einbindung werden in Teilbereichen eines Browserfensters Inhalte von YouTube abgebildet. Abgerufen werden die Videos jedoch erst durch gesondertes Anklicken (sog. „Framing“). Mit Aufruf der (Unter-)Seite unserer Webseite wird eine Verbindung zu den YouTube-Servern hergestellt und dabei der Inhalt dargestellt.

Die Einbindung von YouTube-Inhalten erfolgt im „erweiterten Datenschutzmodus”. Diesen stellt YouTube selbst bereit und sichert damit zu, dass durch die Einbettung keine Cookies gesetzt werden. Wenn Sie YouTube auf unserer Webseite aufrufen, während Sie in Ihrem YouTube- oder Google-Profil eingeloggt sind, können YouTube und Google dieses Ereignis allerdings mit dem jeweiligen Profil verknüpfen.

Wir nutzen Youtube, um Videos auf unserer Webseite einzubetten.

Verarbeitete Daten:

- Nutzungsdaten

- Accountdaten

Rechtsgrundlage für diese Datenverarbeitung ist Ihre Einwilligung, die Sie durch Ihren Klick auf das Video erklären, Art. 6 Abs. 1 lit. a DSGVO.

Wenn Sie die Zuordnung nicht wünschen, ist es erforderlich, dass Sie sich vor dem Aufruf unserer Webseite bei Google ausloggen. Sie können, wie oben dargestellt, Ihren Browser so konfigurieren, dass er Cookies abweist. Alternativ können Sie die Erfassung der durch Cookies erzeugten und auf Ihre Nutzung dieser Webseite bezogenen Daten sowie die Verarbeitung dieser Daten durch Google verhindern, indem Sie in den Google-Einstellungen für Werbung (https://safety.google/intl/de_de/privacy/ads-and-data/) die Schaltfläche „Personalisierte Werbung deaktivieren“ anklicken. In diesem Fall wird Google nur nicht-individualisierte Werbung anzeigen.

10. Online-Solvenzcheck über CRIF GmbH

Wir bieten einen Online-Solvenzcheck (Mieterbonitätsprüfung) für Vermieter über den Dienstleister CRIF GmbH an. Der kostenpflichtige Service wird über die Webseite www.mietvertraege-rlp.de vertrieben.

Wir übermitteln im Rahmen dieses Services erhobene personenbezogene Daten an die CRIF GmbH, Leopoldstr. 244, 80807 München.

Rechtsgrundlage dieser Übermittlungen ist Art. 6 Abs. 1 S. 1 lit. a DSGVO bzw. Art. 6 Abs. 1 S. 1 lit. b DSGVO (Durchführung eines Vertrages bzw. Durchführung vorvertraglicher Maßnahmen). Verarbeitet werden personenbezogene Daten, um Vermietern Informationen zur Beurteilung der Bonität von potentiellen Mietern zu geben. Die Bonitätsprüfung dient der Bewahrung der Vermieter vor finanziellen Verlusten und eröffnet gleichzeitig die Möglichkeit, die Mieter durch Beratung vor einer übermäßigen finanziellen Belastung/Verschuldung zu bewahren.

Nähere Informationen zur Tätigkeit der CRIF GmbH können Sie jederzeit unter www.crif.de/datenschutz abrufen.

11. Kontakt

Bei Fragen zur Erhebung, Verarbeitung oder Nutzung Ihrer personenbezogenen Daten, bei Auskünften, Berichtigung, Sperrung oder Löschung von Daten sowie Widerruf erteilter Einwilligungen oder Widerspruch gegen eine bestimmte Datenverwendung wenden Sie sich bitte an die oben genannte Adresse oder die E-Mail-Adresse info@hausundgrund-rlp.de

12. Anpassung der Datenschutzerklärung

Durch die Weiterentwicklung unserer Webseite oder die Implementierung neuer Technologien kann es notwendig werden, diese Datenschutzerklärung zu ändern. Wir behalten uns daher vor, die Datenschutzerklärung jederzeit mit Wirkung für die Zukunft zu ändern. Wir empfehlen Ihnen daher, diese Seite regelmäßig zu besuchen, um sich über gegebenenfalls erfolgte Aktualisierungen zu informieren.

Stand: 16.04.2025

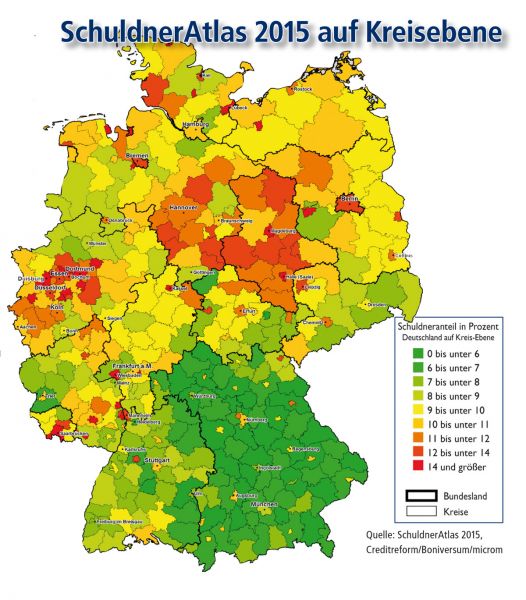

Hier gibt es nichts zu holen: Die Überschuldung in Deutschland ist auch in diesem Jahr wieder gestiegen. - Foto: Gina Sanders / fotolia.de

Hier gibt es nichts zu holen: Die Überschuldung in Deutschland ist auch in diesem Jahr wieder gestiegen. - Foto: Gina Sanders / fotolia.de